بیمه تجارتنو

اهداف فصل نوین مدیریتی بیمه تجارتنو چگونه محقق شد؟

مرور عملکرد بیمه تجارتنو در فروردین ماه ۱۴۰۳ و مقایسه با بازه مشابه در سال قبل نشان می دهد، برنامه راهبردی تیم مدیریتی که از شهریور ۱۴۰۲ سکان هدایت شرکت را در اختیار گرفت، در حال تحقق است

بیمه تجارتنو در فصل نوین مدیریتی ، راهبردهای اصلاح ترکیب پرتفوی در سایه مدیریت ریسک بهینه و حصول پرتفویهای جدید با اتکا بر شرایط رقابتی بازار و در عین حال ارزیابی مطلوب ریسک را در دستور کار قرار داده است.

بر اساس این گزارش، پرداخت خسارات سالهای قبل و اصلاح چالشهای باقیمانده نیز از دیگر وظایف عملیاتی شرکت بیمه تجارتنو است که در کنار خلق ایدههای جدید کلید خورده تا تکمیل کننده تکههای پازل عملکرد شرکت باشد.

نگاهی بر عملکرد این شرکت بیمه در فروردین سال جاری و مقایسه با دوره مشابه سال قبل حاکی از رشد حق بیمههای تولیدی و در سوی مقابل کاهش ارقام خسارت پرداختی بوده که به نظر میرسد مدیریت ریسک پرتفوی نقش قابل ملاحظه ای در این عملکرد داشته است.

بهار پر برکت

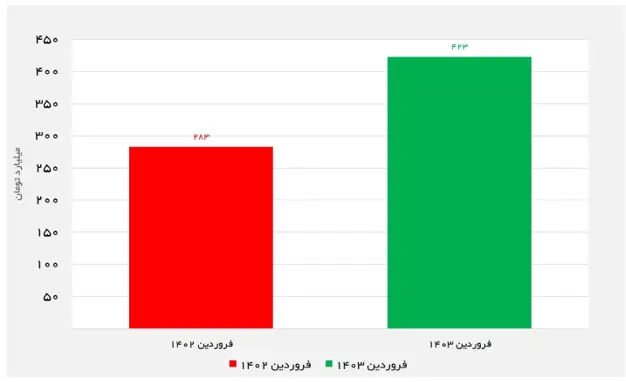

بیمه تجارتنو در ماه نخست بهار سال ۱۴۰۳ رقمی بالغ بر ۴۲۳ میلیارد تومان حق بیمه صادره شناسایی کرد که در مقایسه با حق بیمه ۲۸۳ میلیارد تومانی فروردین ۱۴۰۲ افزایش ۴۹ درصدی داشته است.

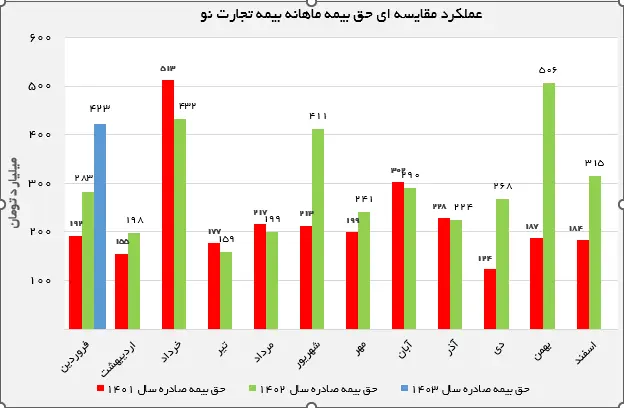

مقایسه روند ماهانه حق بیمه صادره از سوی بیمه تجارتنو در فروردین امسال در مقایسه با سالهای گذشته نشان میدهد، با عدد حق بیمه صادر شده در فروردین ۱۴۰۳، در ماههای بعد باید درانتظار رشد قابل توجه حق بیمه صادره بود.

کیفیت دست یافتنی است

این گزارش میافزاید، با استقرار حاکمیت شرکتی در شرکتهای بیمه و ایجاد کمیته ریسک، توجه به ارزیابی ریسک اهمیت بسزائی پیدا کرده اما به اذعان برخی منتقدان هنوز شرکتهای بیمه متعهد به تصمیمات و پیشنهادات کمیته ریسک نیستند.

این انتقاد در آمار عملکردی شرکتهای بیمه نمایان است؛ اما بررسی عملکرد برخی دیگر از شرکتها نیز حاکی از فعالیت موفق تیم های ارزیابی ریسک است.

مرور عملکرد بیمه تجارتنو شاهد این مدعاست که این شرکت بیمه بر تصمیمات این کمیتهها و نظرات متخصصان ریسک صحه گذاشته در همین راستا نکته بسیار مهم دیگری که در گزارش این شرکت قابل توجه است، کاهش نرخ رشد خسارت پرداختی است؛ به طوری که این رقم از ۲۴۸ میلیارد تومان در ماه نخست سال ۱۴۰۲ به ۱۰۲ میلیارد تومان در فروردین ۱۴۰۳ کاهش یافته است و به این ترتیب ۵۹ درصد کاهش را در این زمینه به ثبت رسانده است.از دلایل مهم این امر میتوان به پرداخت به موقع خسارت و انتخاب بهینه ریسک و ترکیب پرتفوی مناسب اشاره کرد.

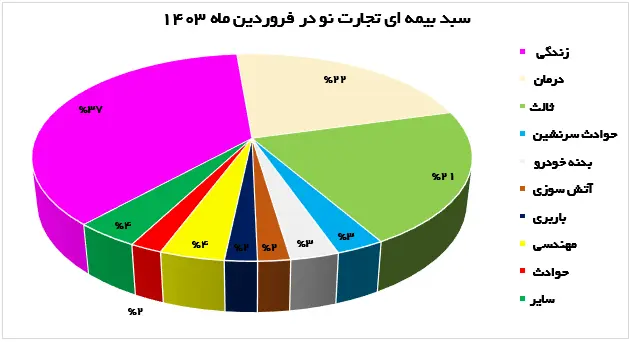

از سوی دیگر در میان رشتههای مختلف بیمه ای، رشته درمان سهم ۲۲ درصدی از سبد حق بیمه صادره شرکت را به خود اختصاص داده و نکته قابل توجه نرخ خسارت پرداختی رشته درمان است که در منفی ۶۰% محاسبه گردیده و به ۴۹ میلیارد تومان رسید.

این عملکرد هم حاکی از آن است که بیمه تجارتنو توانسته در رشته زیان ده درمان با مدیریت بهینه پرتفوی و ارزیابی ریسک، خسارت خود را نسبت به میانگین صنعت کاهش دهد.

زندگی و دیگر هیچ

توجه سیاستهای بیمه مرکزی بر توسعه بیمههای زندگی بدان علت است که توسعه صنعت بیمه از مسیر بیمههای زندگی میگذرد.

در همین راستا بسیاری از شرکتهای بیمه تخصصی و جنرال بر ارائه طرحهای نوین و راهکارهای جدید جهت افزایش فروش بیمه عمر تمرکز کرده اند.

اما آنچه که بر این مدعا صحه می گذارد، آمار عملکرد شرکتهای بیمه در فروش بیمههای عمر است، در همین زمینه بررسی عملکرد بیمه تجارتنو نشان می دهد،در فروردین ماه سال جاری ۳۶ درصد از حق بیمه صادر شده از سوی بیمه تجارتنو مربوط به رشته زندگی بوده که این عدد بالاترین وزن اختصاص یافته برای این رشته در میان شرکتهای بیمه بورسی در فروردین ماه است. رشته های درمان و ثالث به ترتیب با ۲۲ و ۲۱ درصد در رده های بعد جای دارند.

شرکت بیمه تجارتنو بهار ۱۴۰۳ را با زندگی آغاز کرده که میتواند ناشی از سیاستهای راهبردی این شرکت در اصلاح ترکیب پرتفوی و تمر کز بر رشته های سودآور باشد.

به نظر میرسد، در صورتیکه بیمه تجارتنو در همین مسیر طی طریق کند تا پایان سال میتواند اهداف برنامههای راهبردی خود را محقق سازد.